Les indemnités kilométriques sur Axonaut

Un article pour en finir avec le casse-tête des indemnités kilométriques

Créer une indemnité kilométrique

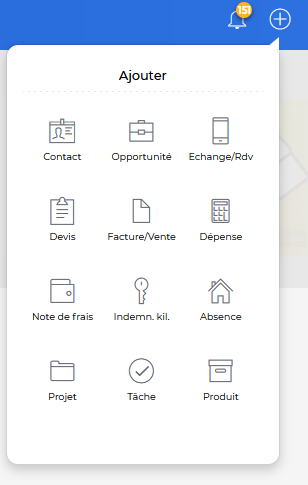

1- Cliquez sur le “+” en haut à droite et Indemnité kilométrique :

2- ou Cliquez sur Dépenses, Notes de frais et ajouter une indemnité kilométrique.

Pour créer une IK pour les non-administrateurs, cliquez sur Note de frais et le bouton « Créer une indemnité kilométrique »:

Validation d’une IK

Lorsque des indemnités kilométriques ont été créées par les utilisateurs, vous aurez une notification pour vous indiquer que cette note de frais n’est pas encore payé. Cela vous permettra de la valider.

Ainsi, pour valider des notes de frais ou indemnités kiloémtriques, vous pourrez :

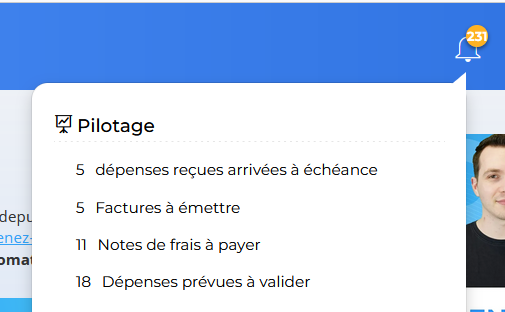

1) Cliquer sur la cloche en haut à droite de son écran et « notes de frais à payer » :

2) Axonaut vous redirigera vers l’interface regroupant l’ensemble des indemnités kilométriques non payées.3) Vous pourrez alors cliquer sur l’euro rose et choisir un mode de paiement.

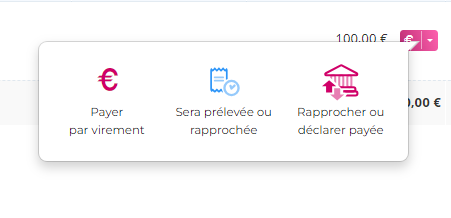

4) En effet, vous pourrez :

- Payer par virement : vous serez redirigé vers la sélection de votre banque et l’enregistrement de l’IBAN pour régler la dépense directement depuis Axonaut.

- Sera prélevée ou rapprochée : pour déclarer un paiement ultérieur.

- Rapprocher ou déclarer payée.

- Déclarer comme payée à fin du mois

Supprimer une indemnité kilométrique

Vous avez créé une IK et vous souhaitez la supprimer ? Découvrez comment faire dans Axonaut !

La dépense n’est pas payée

1) Commencez par créer une indemnité kilométrique.

2) Rendez-vous dans Dépenses et liste des dépenses et l’onglet à traiter.

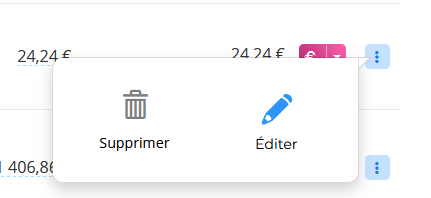

3) Retrouvez la dépense et sélectionnez les trois points bleus.

4) Cliquez sur supprimer :

La dépense est payée

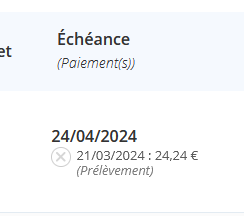

1) Rendez-vous dans Achats et Dépenses et l’onglet Synthèse.

2) Supprimer le paiement dans la colonne échéance :

3) Cliquez sur les trois points bleus et sélectionnez supprimer.

La rattrapage

Comme vous devez le savoir, les indemnités kilométriques sont régies par un barème publié par l’Urssaf, chaque début d’année.

Il s’agit donc d’un tableau à double entrées qui vous propose une méthode de calcul en fonction de deux critères :

1- la puissance fiscale de votre véhicule

2- le cumul des kilomètres parcourus sur l’année civile en cours.

Jusqu’ici, rien de compliqué. 🙂

Néanmoins les choses semblent se corser au moment de franchir le seuil des 5000 kms parcourus : la multiplication initialement proposée se transforme en une équation, plus mystérieuse voire complexe à décrypter…

Définition du rattrapage

Le barème kilométrique officiel, censé régir les déplacements de l’année à venir n’est généralement actualisé qu’aux alentours du mois de février voire mars.

Se pose donc la question de la valorisation des kilomètres parcourus entre le 01 Janvier et le moment de la publication du nouveau barème.

Ce dernier n’étant pas encore en vigueur lors de l’enregistrement de ces déplacements, ils ont donc été valorisés selon l’ancien barème. C’est donc précisément cela qui va engendrer un rattrapage pour régulariser les frais kilométriques que vous avez déjà remboursés à vos collaborateurs.

Tout ça vous paraît encore flou ? Rassurez-vous!

A la fin de ce petit éclairage, les indemnités kilométriques ne devraient plus avoir aucun secret pour vous. Promis.

Voici donc les différents principes :

Calculer mon IK en fonction de seuils

Le barème évolue en fonction des kilomètres parcourus et de la puissance de votre véhicule.

Imaginons donc que vous avez réalisé 4 700 kilomètres jusqu’ici et que vous réalisez aujourd’hui un trajet de 350 kilomètres avec votre véhicule de 6CV.

Vous avez donc désormais parcouru 4700 + 350 = 5050 kilomètres, ce qui engendre votre passage sur le nouveau barème.

La formule initiale : d x 0,574, évolue donc vers : (d x 0,323) + 1 256; mais comment l’appliquer ?

Mon salarié va-t-il recevoir 1256 euros et plus, pour son trajet ? Rassurez-vous, ce n’est pas le cas.

Ainsi pour connaître le montant de cette IK procédez comme ci suit :

- Prenez votre nouveau cumul kilométrique : 5 050kms et appliquez-y la nouvelle formule.

- Soit : 5050 * 0,323 + 1256 = 2887,15 €

Prenez désormais le cumul des remboursements réalisés avant ce nouveau trajet (soit avant la bascule sur le nouveau barème) et faites la différence, entre ce montant et celui précédemment obtenu.

- Vous obtenez ainsi : 2887,15 – (4700*0,574) = 2 887,15 – 2697,8 = 189,35€

Votre nouveau trajet de 350 kilomètres vous donne donc droit à un remboursement de 189,35€.

Quid du rattrapage

__

Rappel

Le barème kilométrique opère pour l’année civile de sa publication.

Concernant le rattrapage, recontextualisons :

Vous effectuez un trajet de 50 kilomètres le 20 janvier 2021. Le nouveau barème Urssaf n’ayant pas encore été publié ce trajet est valorisé en fonction du barème de l’année précédente (N+1), soit 50 * 0,544 = 27, 2 €.

Le 15 février le nouveau barème est publié et le taux applicable n’est plus de 0,544€ mais passe à 0,548€.

Le 16 février, je réalise un second trajet de 20 kilomètres.

Pour autant, le taux appliqué à mon premier trajet du 20 janvier n’étant pas le bon, ce dernier trajet fera l’objet d’un rattrapage afin que ma première indemnité kilométrique puisse elle aussi se voir valorisée au bon taux.

Voici donc le calcul qui va s’opérer pour ce trajet :

- 50 + 20 = 70 kms parcourus sur l’année 2021.

- 70 * 0,548 = 38.36€

- Vous avez déjà perçu 27,2€ en 2021.

- Vous avez donc le droit à un remboursement de 38,36 – 27,2 = 11,16€.

Sans ce système de rattrapage, votre remboursement sur ce trajet aurait été de seulement : km parcouru pour ce trajet * taux 2021 = 20 * 0,548 = 10,96€.

Vous auriez donc perdu de l’argent … 😉

Avec ce système de réévaluation du montant global des indemnités kilométriques à chaque nouvelle IK, il est donc inutile de revenir sur les indemnités précédentes en cas de changement de seuil, de réévaluation, etc…

A chaque nouvelle IK, le montant est correct sur l’année, même si le montant de l’IK – dans ces cas particuliers, peut parfois surprendre.

En savoir plus sur cette thématique :

- Comment ça marche ? Les dépenses

- Valider/supprimer une note de frais (NDF)

- Les notes de frais : comment ça marche ?

- Logiciel notes de frais – top 3

- Les indemnités kilométriques : comment ça marche ?

- Modèles notes de frais gratuits

- Les notes de frais : comment ça marche ?

- Note de débours : définition et fonctionnement

- Frais de représentation : définition et conseils

- La gestion des dépenses d’entreprise

- Comment faire une note de frais ?

- Véhicule de fonction et avantage en nature : ce que vous devez savoir